Бежецкая центральная библиотека им. В.Я. Шишкова в социальных сетях:

![]()

Хочется, чтобы библиотека стала лучше?

Сообщите, какие нужны изменения и получите ответ о решении

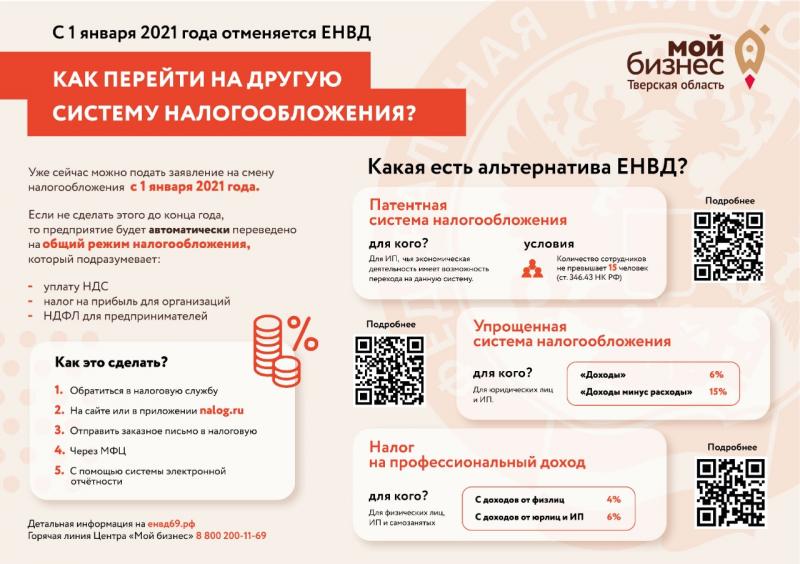

Отмена специального налогового режима «Единый налог на вмененный доход»

Если Вы самостоятельно не подадите заявление в УФНС о переходе на какой-либо специальный налоговый режим, то будете автоматически переведены на Общую систему налогообложения, что приведет к дополнительной налоговой нагрузке на ваш бизнес.

Вопрос: А, какие налоговые режимы существуют, альтернативные общей системе налогообложения?

Ответ: Выбор налогового режима должен осуществляться индивидуально, исходя из вида деятельности, дохода, расходов, штатной численности в организации или у Индивидуального предпринимателя.

Существует несколько специальных налоговых режимов, которые могут стать альтернативой ЕНВД:

- Патентная система налогообложения;

Патентную систему налогообложения имеют право применять индивидуальные предприниматели, средняя численность наемных работников которых, не превышает 15 человек (ст. 346.43 НК РФ) и осуществляющие виды экономической деятельности, в отношении которых возможно применение патентной системы налогообложения. При этом выплачивается фиксированная сумма за право осуществления деятельности, зависящая от вида деятельности и количества наемных сотрудников. Дополнительно выплачиваются страховые взносы на сотрудников. Стоимость патента может быть рассчитана с помощью налогового калькулятора на сайте ФНС nalog.ru - Упрощенная система налогообложения;

Для Упрощенной системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «Доходы» ставка составляет 6%.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

В любом случае дополнительно выплачиваются страховые взносы на сотрудников.

Ориентировочный размер налоговых платежей может быть рассчитан с помощью налогового калькулятора на сайте ФНС nalog.ru - Налог на профессиональный доход. Это новый специальный налоговый режим для самозанятых граждан.

Новый спецрежим могут применять физлица и индивидуальные предприниматели, у которых одновременно соблюдаются следующие условия:

- Они получают доход от самостоятельного ведения деятельности или использования имущества.

- Не привлекают для этой деятельности наемных работников по трудовым договорам.

- Вид деятельности, условия ее осуществления или сумма дохода не попадают в перечень исключений, указанных в статьях 4 и 6 Федерального закона от 27.11.2018 № 422-ФЗ, в частности не осуществляется торговля продукцией, не произведенной самостоятельно.

Уплачиваются следующие налоги:

4%— с доходов от физлиц. 6% — с доходов от юрлиц и ИП.

Других обязательных платежей нет. Предусмотрены налоговый капитал в размер МРОТ и налоговый вычет в размере 10 000 рублей.

Более подробно ознакомиться с условиями данных налоговых режимов Вы можете на сайте Федеральной налоговой службы nalog.ru, а также на сайте енвд69.рф. Кроме того, на сайте начнибизнес69.рф представлен бесплатный автоматизированный сервис по подбору оптимальной систем налогообложения.

Также на сайте налоговой службы размещены калькуляторы, которые помогут Вам рассчитать примерный размер налоговых платежей.

Вопрос: каким образом и в какой срок можно подать заявление о переходе на новый налоговый режим?

Ответ: заявление может быть подано:

- в личном кабинете ЮЛ или ИП на сайте nalog.ru;

- заказным письмом с описью вложения в адрес инспекции ФНС с заявлением по форме, представленной на сайте ФНС;

- при личном обращении в инспекцию ФНС;

- в МФЦ (только на территории Тверской области и для ЮЛ и ИП, зарегистрированных на территории региона).

! Для перехода на патентную систему налогообложения заявление необходимо подать до 20.12.20;

! Для перехода на УСН заявление необходимо подать до 31.12.20

! Для перехода на Общий режим налогообложения заявление не требуется.

Отмечаем, что заявление может быть подано уже сейчас с датой перехода с 01.01.21